○稲沢市公金徴収一元化に関する事務取扱要領

平成26年4月1日

施行

(趣旨)

第1条 この要領は、市の債権に係る未収金を効果的かつ効率的に徴収するために実施する公金徴収一元化の取扱いに関し、必要な事項を定めるものとする。

(1) 市の債権 金銭の給付を目的とする市の権利をいう。

(2) 市税 市の債権のうち、地方税法(昭和25年法律第226号。以下「法」という。)の規定に基づく徴収金に係るものをいう。

(3) 私債権 市の債権のうち、私法上の原因に基づいて発生する債権をいう。

(4) 税外債権 市の債権のうち、市税以外の債権をいう。

(5) 滞納者 市の債権を滞納している者をいう。

(6) 債権所管課 税外債権に係る未収金の徴収業務を所管する課等をいう。

(7) 移管 税外債権に係る未収金の徴収業務を債権所管課から総務部収納課(以下「収納課」という。)に移すことをいう。

(8) 移管者 移管された滞納者をいう。

(9) 滞納繰越 年度末時点の未収金から徴収不可能として納付義務が消滅した不納欠損額を差し引いた金額をいう。

(組織)

第3条 移管者に係る未収金の徴収業務は、収納課において行うものとする。

(移管基準)

第4条 債権所管課が滞納者を移管する基準は、原則として税外債権に滞納繰越があり、事務手続が適正に行われているにもかかわらず、未収金の徴収が困難なものとする。

(移管手続)

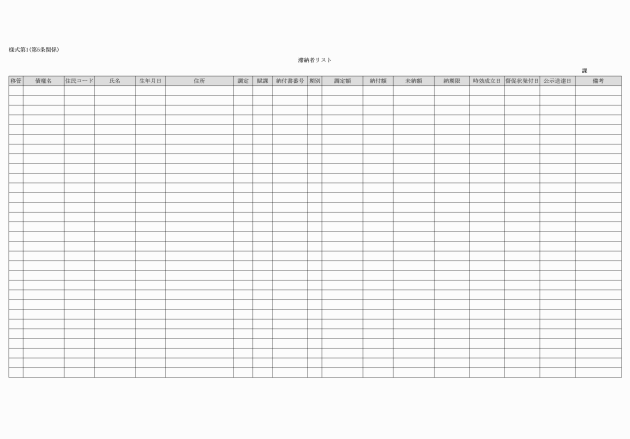

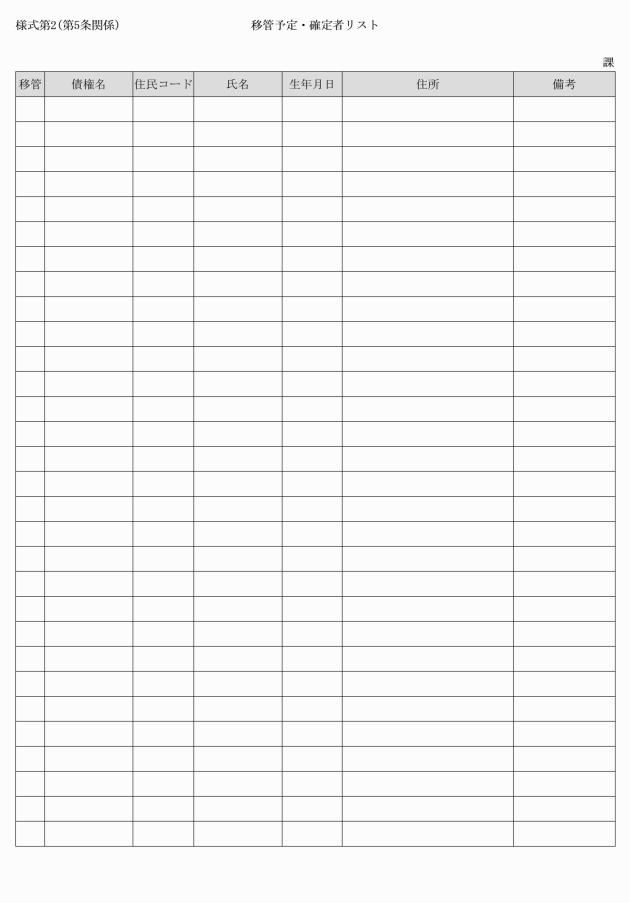

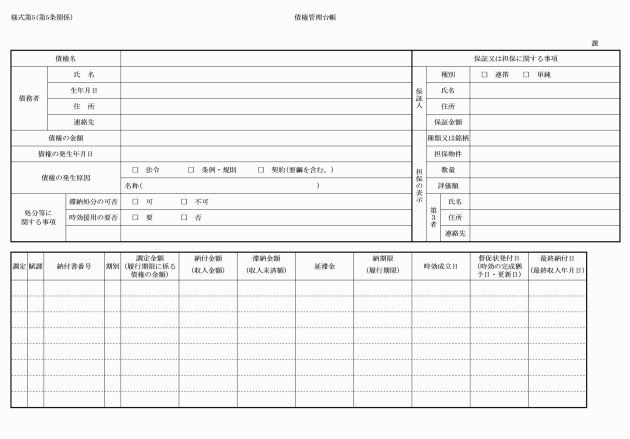

第5条 債権所管課が滞納者を移管しようとするときは、滞納者リスト(様式第1)を作成の上、あらかじめ収納課と協議しなければならない。

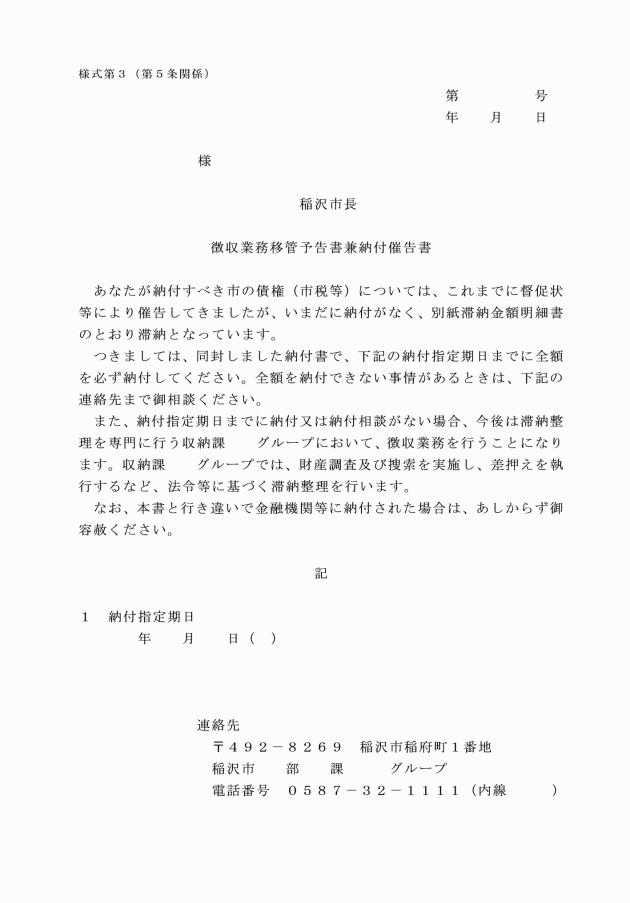

3 債権所管課は、徴収業務移管予告書兼納付催告書(様式第3)により納付期日を指定の上、税外債権の徴収業務を移管することについて移管予定者に通知する。

4 債権所管課は、移管予定者から納付相談を受けたときは、納付指導後、その結果を収納課に連絡するものとする。

6 債権所管課は、緊急を要する場合、第1項の協議を省略し、随時移管を行うことができる。

(移管決定通知)

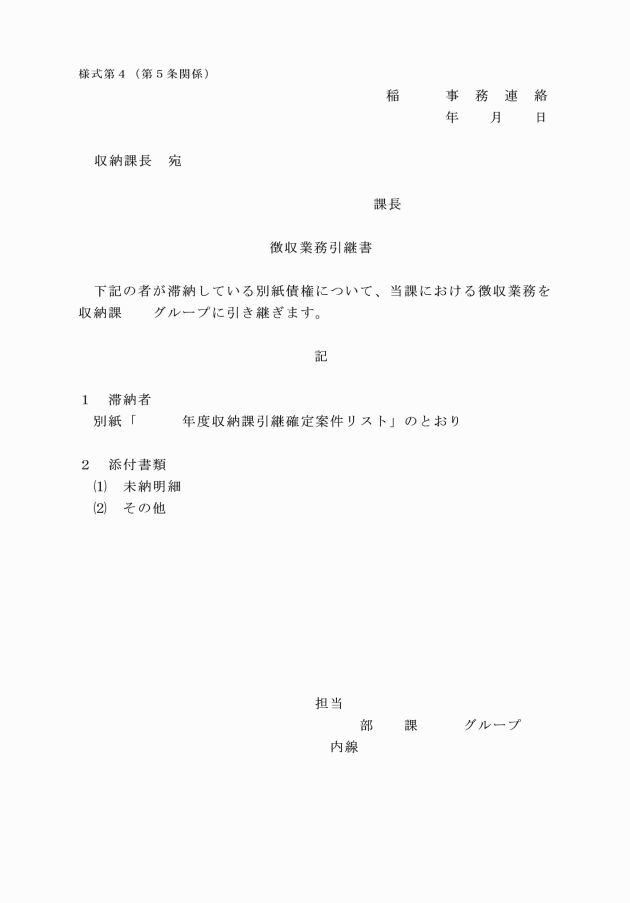

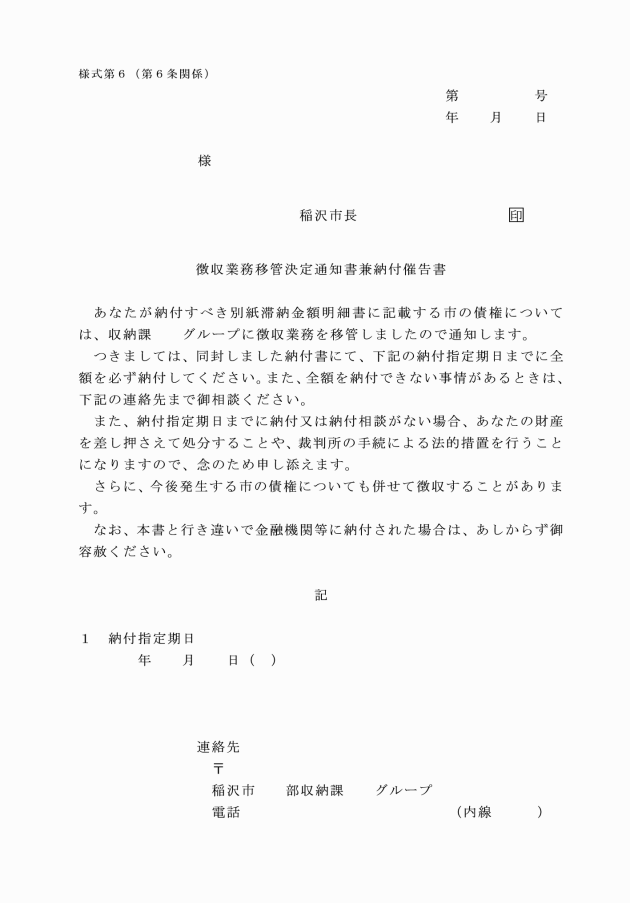

第6条 収納課は、債権所管課から移管を受けたときは、徴収業務移管決定通知書兼納付催告書(様式第6)によりその旨を移管者に通知しなければならない。ただし、既に移管者である場合は、この通知を省略することができるものとする。

(債権所管課の責任)

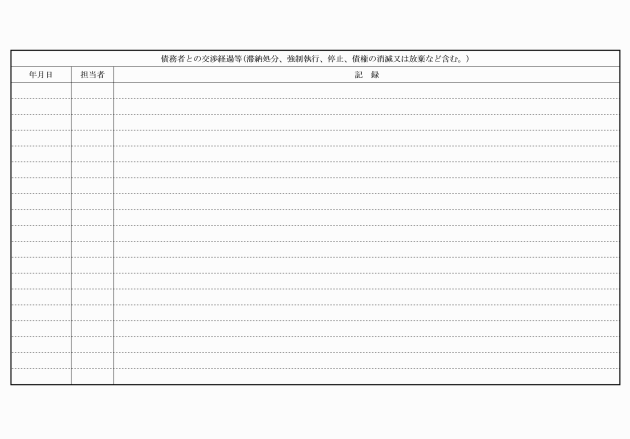

第7条 債権所管課は、税外債権の徴収業務を移管した後も、当該移管者に対する税外債権の説明責任を負うものとし、業務上知り得た情報は速やかに収納課に連絡するものとする。

(個人情報の保護)

第8条 債権回収に従事する職員は、個人情報の保護に関する法律(平成15年法律第57号)を遵守し、移管者に係る個人情報の保護に万全を期さなければならない。

(滞納処分又は強制執行等)

第9条 移管者の財産に係る差押え、換価等の滞納処分又は移管者に対する支払督促、強制執行等の法的措置は、各債権に適用される法令等の規定に従い、収納課がこれを行うものとする。

(時効の完成猶予又は更新)

第10条 収納課は、時効完成猶予又は更新の事由が生じたときは、速やかに債権所管課へ関係書類を添付の上、連絡しなければならない。

2 前項の規定により連絡を受けた債権所管課は、移管者の税外債権に係る時効の完成猶予又は更新の処理を行う。

(徴収金の充当)

第11条 徴収金の充当は、法第14条の規定により行うものとする。ただし、移管者が自主納付する場合で、納付すべき債権が複数あるときは、税外債権の充当基準(別表)により行うものとする。

2 徴収金の充当に係る手続は、収納課がこれを行う。

(納付の確認)

第12条 移管者に係る税外債権の納付確認は、原則として債権所管課が行うものとし、債権所管課が税外債権の納付を確認したときは、その旨を収納課に連絡するものとする。

(徴収業務の引継期間)

第13条 税外債権の徴収業務の引継期間は、徴収業務移管決定通知書兼納付催告書を送付した日から当該年度の2月末日までとする。ただし、債権所管課との協議により、1年を限度に引継期間を延長することができるものとする。

(徴収業務の完了及び返還)

第14条 税外債権の徴収業務の完了は、次の各号のいずれかに該当するときとする。

(1) 移管者に係る税外債権が完納されたとき。

(2) 法第15条の7の規定による滞納処分停止の要件に該当するとき。

(3) 地方自治法施行令(昭和22年政令第16号)第171条の5の規定による徴収停止の要件に該当するとき。

(4) 前条の徴収業務の引継期間が経過したとき。

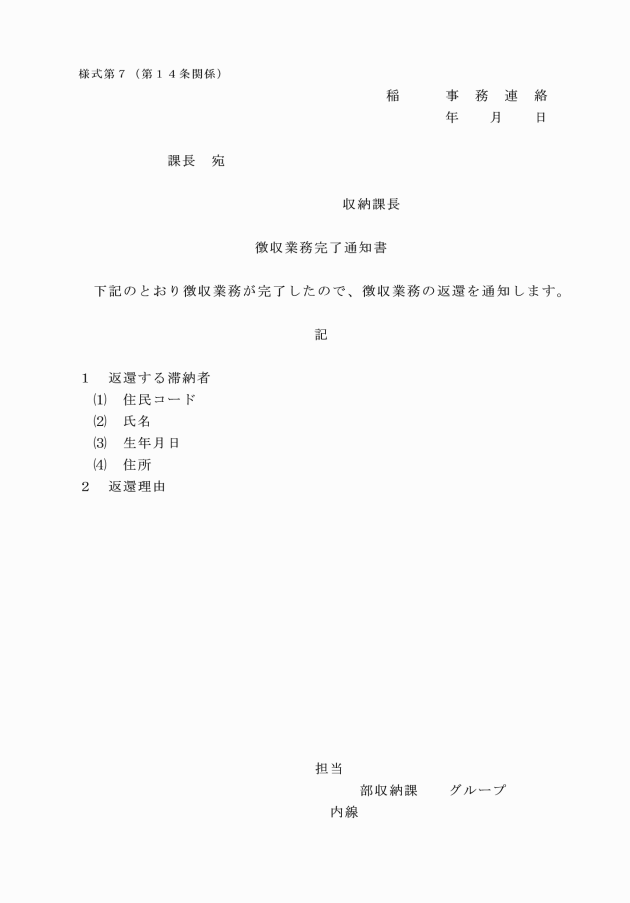

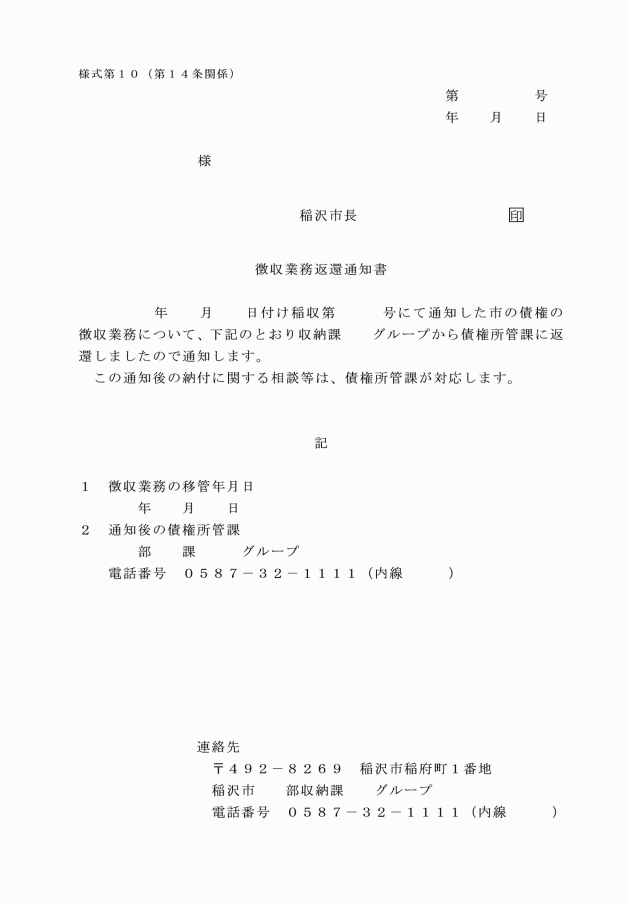

2 収納課は、税外債権の徴収業務が完了したときは、徴収業務完了通知書(様式第7)により、その旨を債権所管課に通知する。

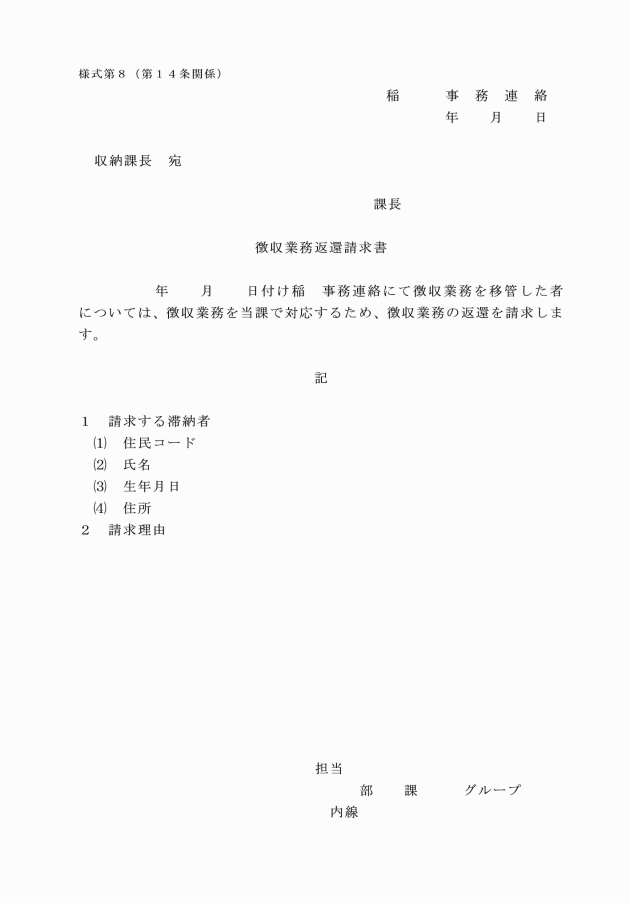

3 債権所管課は、移管事案について徴収業務の完了前に返還を求める必要が生じた場合は、収納課と協議の上、徴収業務返還請求書(様式第8)を提出し、返還を随時請求することができる。

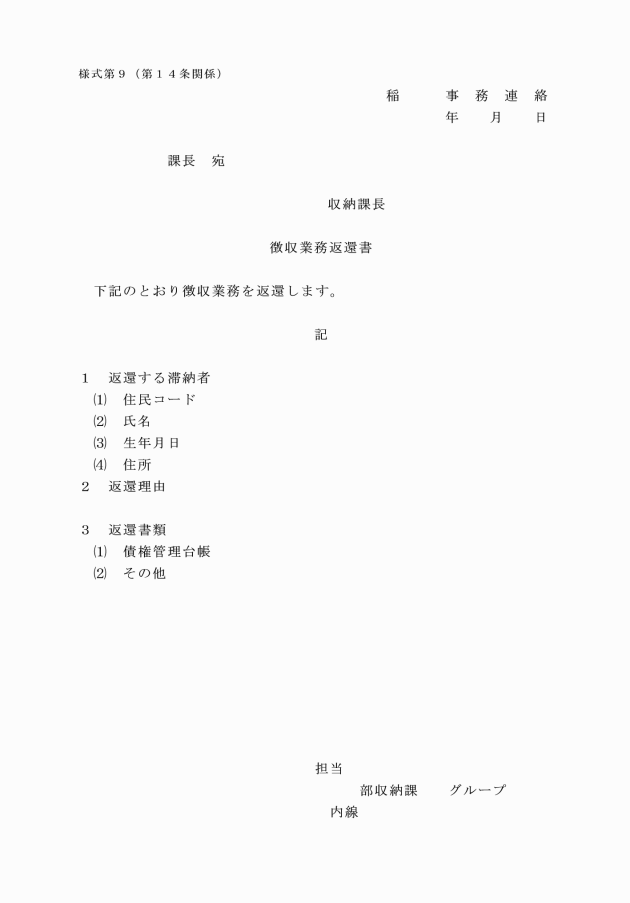

4 収納課は、債権所管課に税外債権の徴収業務を返還するときは、徴収業務返還書(様式第9)に提出された債権管理台帳等を添付する。

(補則)

第15条 この要領に定めるもののほか、公金徴収一元化の運営に関し必要な事項は、別に定める。

付則

この要領は、平成26年4月1日から施行する。

付則

この要領は、平成28年4月1日から施行する。

付則

(施行期日)

1 この要領は、令和3年4月1日から施行する。ただし、第10条及び別表の改正規定は、令和3年3月1日から施行する。

(経過措置)

2 この要領による改正後の第10条及び別表の規定は、令和2年4月1日以後に生じた税外債権について適用し、同日前に生じた税外債権については、従前の例による。

付則

この要領は、令和5年4月1日から施行する。

別表(第11条関係)

税外債権の充当基準

1 合意による弁済の充当(民法(明治29年法律第89号)第490条) 2 滞納者による指定(民法第488条第1項) 3 費用、利息及び元本に関する充当(民法第489条) 4 収納課による指定(民法第488条第2項) (1) 時効期限の早いものから充てる。 (2) 給付・資格制限のあるものに充てる。 5 上記1の合意又は3及び4の指定がない場合は、民法第488条第4項の規定により充当する。 |